Bien que les placements de facteurs soient devenus populaires parmi les investisseurs en actions, leur portée ne se limite pas à une seule catégorie d’actifs. BNP Paribas Asset Management développe depuis 2009 des stratégies obligataires basées sur les facteurs, en mettant d’abord l’accent sur les obligations d’État, les devises étrangères et, plus récemment, les obligations d’entreprise. Le but de cet article n’est pas seulement de démontrer que les investissements factoriels peuvent être appliqués avec succès sur les marchés obligataires, mais qu’il s’agit également d’une approche fondamentalement différente de la gestion active, quoique tout à fait complémentaire.

Au-delà du risque de taux, de change et de crédit : facteurs qui contrôlent les marchés obligataires

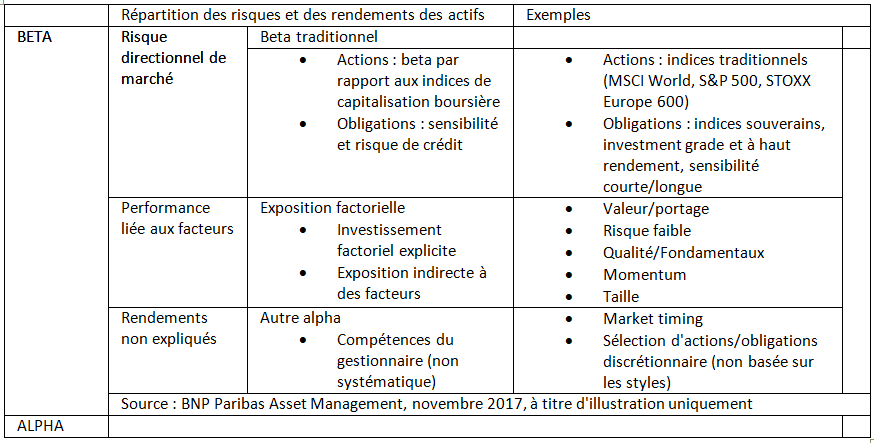

La gestion traditionnelle des obligations se concentre avant tout sur la maîtrise de la sensibilité aux taux d’intérêt, du risque de crédit et des variations de devises. Autrement dit, l’attention porte sur des risques directionnels, souvent assimilés à du « bêta ». L’investissement factoriel, lui, va plus loin : il cherche à explorer toutes les autres sources de risque, et donc de rendement, qui façonnent l’univers obligataire. L’idée ? S’attaquer à ces moteurs de performance non directionnels pour améliorer la rentabilité ajustée au risque. Concrètement, une stratégie factorielle vise à extraire du rendement tout en neutralisant l’exposition résiduelle aux taux d’intérêt ou aux marchés de crédit, comme l’illustre le schéma ci-dessous.

Lire également : Comment les comparateurs d'assurance auto vous font vraiment économiser

Graphique 1 : Sources du risque/rendement du portefeuille, actions et obligations

Quels sont les facteurs qui influencent les marchés obligataires ?

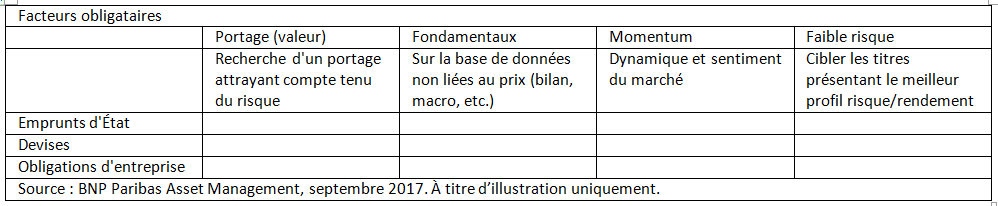

Au fil de l’expérience, quatre grands groupes de facteurs se démarquent comme déterminants des performances sur le marché obligataire :

A voir aussi : Marché dirigé par les ordres ou par les prix : comprendre la vraie différence

- transfert/valeur : ces facteurs s’appuient sur les prix, privilégiant une analyse visant à maximiser le rendement ou à optimiser le risque par unité prise

- Principes fondamentaux : ici, le filtre porte sur des données extra-prix, comme la santé financière d’une entreprise émettrice ou les indicateurs macroéconomiques d’un pays souverain

- dynamique : ces facteurs captent le mouvement et le sentiment de marché, exploitant des tendances pas encore pleinement intégrées dans les fondamentaux

- Risque faible : constat empirique, les obligations d’entreprise à faible risque sur le long terme offrent souvent un meilleur rendement par unité de risque. Ce facteur trouve surtout sa place sur le segment des obligations de sociétés

Ces moteurs, dont la logique rejoint celle des marchés actions, ont été largement disséqués par la recherche académique pour leur capacité à expliquer la performance sur le long cours. Ils s’appuient sur des principes simples, utilisés depuis longtemps par la gestion active, mais jusqu’ici de façon plus intuitive que méthodique.

Figure 2 : Facteurs affectant

Considérations pratiques : Séparer l’exposition factorielle de l’exposition au marché

Si les bases des facteurs sont connues, leur mise en œuvre exige un processus d’investissement précis. Il devient alors capital de neutraliser tout biais directionnel. Prenons le facteur portage/évaluation : une approche trop simpliste conduit à surpondérer les obligations au portage élevé et à négliger celles qui en offrent moins. Sans ajustement du bêta, on se retrouve avec une exposition accrue à certains pays, secteurs ou profils de risque, et la performance du facteur s’en trouve biaisée. Autre cas : la sélection d’obligations d’entreprise sur des critères fondamentaux, sans tenir compte des spécificités sectorielles. Résultat : un portefeuille sur-exposé à certains secteurs, comme la tech ou le secteur minier, simplement parce que leurs niveaux d’endettement diffèrent structurellement.

Les stratégies factorielles systématiques apportent une réponse en structurant le budget de risque. Dès le départ, il est possible d’affecter un quota de risque à chaque facteur (volatilité ou écart de référence), ce qui garantit un profil de risque stable pour le portefeuille dans la durée. Tout se joue alors dans la définition des facteurs, le choix des indicateurs, et dans la rigueur de la méthodologie pour les appliquer et contrôler les risques relatifs. Ce sont ces garde-fous qui permettent à une stratégie factorielle de tenir la distance, quelles que soient les évolutions du marché.

Avantages de la diversification pour les investisseurs

On l’a vu plus haut, les stratégies factorielles cherchent à produire de la performance sans dépendre de la direction prise par les taux d’intérêt ou les marchés du crédit. Cela a deux conséquences concrètes pour les investisseurs. Premièrement, dans un contexte où les rendements sont faibles et les valorisations tendues, ces stratégies offrent une alternative pour générer du rendement sans surcharger le portefeuille en risques de taux, de crédit ou de liquidité. Deuxièmement, les différences profondes entre stratégies factorielles et approches classiques font que leurs performances se recoupent peu : leur corrélation reste faible.

Miser sur ces deux familles de stratégies, c’est donc renforcer la diversification. Les stratégies factorielles trouvent leur place dans une allocation de base, ajoutant une diversité de styles face à d’autres politiques actives. Les gestionnaires d’actifs peuvent également les employer comme pivot à la place de solutions passives, ou bien les intégrer comme brique centrale d’un portefeuille pour traduire une conviction de marché. Enfin, elles s’invitent aussi dans des produits à performance « absolue », toujours dans une logique de diversification.

Autre atout non négligeable : l’adaptabilité. Les stratégies systématiques construites sur les facteurs peuvent être modulées selon les contraintes d’investissement, en ajustant la liste des facteurs ou le budget de risque.

Face à l’essor de l’investissement factoriel, une nouvelle vague de stratégies s’est développée pour booster le couple rendement/risque sur le marché obligataire, en misant sur le portage, les fondamentaux et la dynamique. Bien orchestrés, ces facteurs permettent de bâtir des solutions d’investissement qui s’intègrent à tout portefeuille, avec des performances diversifiées et sans prise de risque supplémentaire majeure sur les taux, le crédit ou la liquidité.

La gestion obligataire entre dans une nouvelle ère : plus outillée, plus fine, moins tributaire des grandes tendances de marché. Une évolution qui ouvre la voie à des portefeuilles plus robustes, capables d’absorber les chocs comme de capter les opportunités. La question n’est plus de savoir si l’approche factorielle va s’imposer, mais comment chaque investisseur décidera de l’intégrer à sa propre stratégie.